財務の基本と投資

財務は、企業の「未来のお金」扱います。

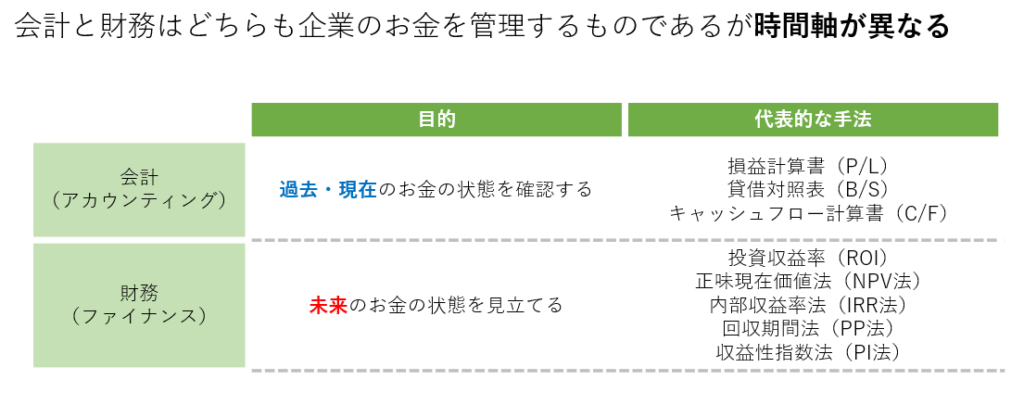

会計との違い

財務と会計は似ているようで異なる概念です。会計は過去と現在のお金の流れを記録・報告するのに対し、財務は未来のお金の管理を行い、投資や資金調達の意思決定をサポートします。

投資の定義と例

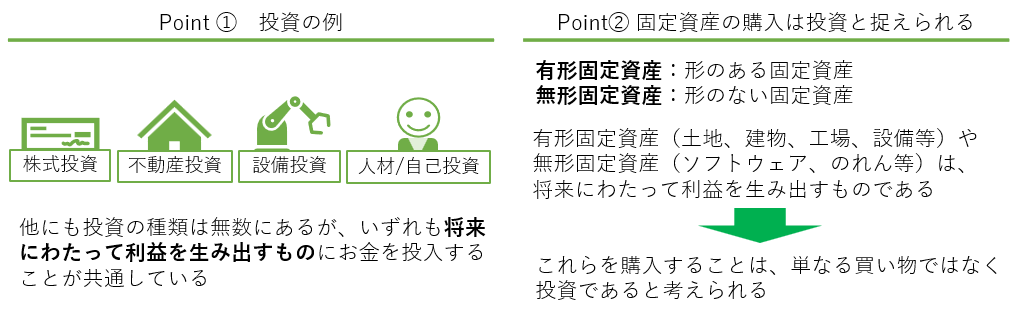

投資とは、将来の稼ぎを生み出すものにお金を投入することです。財務活動の重要目的の一つに、投資の価値を最大化させることが挙げられます。

代表的な投資例には以下のようなものがあります。

- 有形固定資産: 形のある固定資産です。土地、建物、工場、設備などです。

- 無形固定資産: 形のない固定資産です。ソフトウェア、のれんなどです。

- その他: 他にも投資には様々な種類があります。人材/自己投資、不動産投資、株式投資などです。

現在価値と将来価値

現在価値と将来価値の違いはどのように評価するかについて説明します。

ここでクイズです。

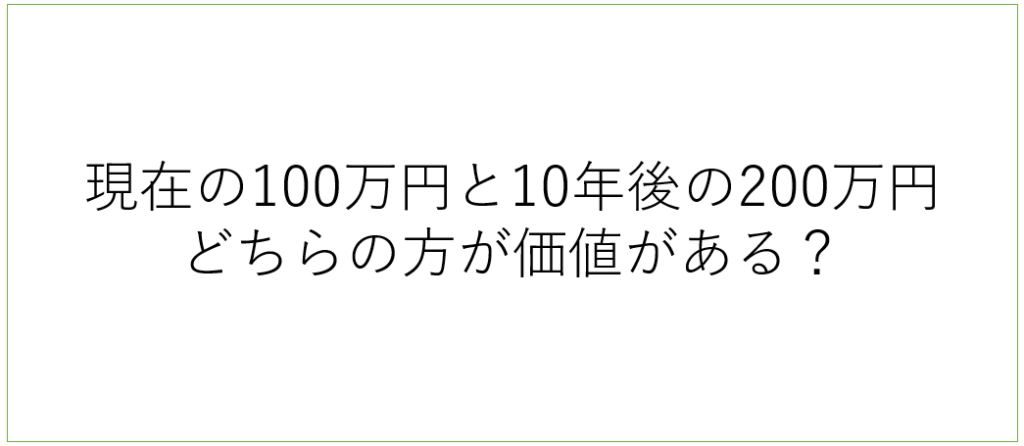

「現在の100万円と10年後の200万円どちらの方が価値があるでしょうか?」

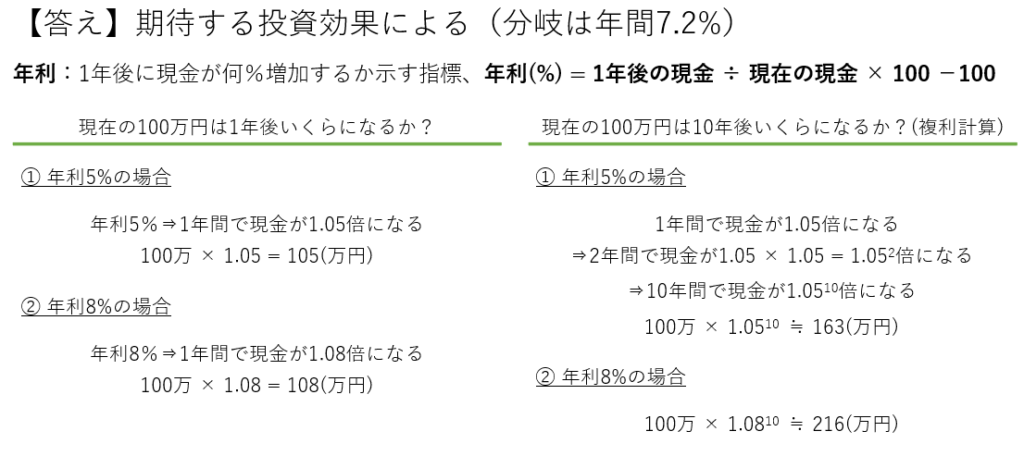

さっそく答えを出してしましますが、「期待する投資効果による」です。

現在価値と将来価値は、期待する利回りや割引率で評価を行います。

現在のお金を事業等に投資した際に、年間で7.2%の利回りを期待するのであれば、ちょうど10年後に、100万円が200万になります。つまり、現在の100万円と10年後の200万円は同じ価値ということになります。実際には、もっと利回りのよい投資があるかもしれませんし、銀行に預けているだけではもっと少ない利回りとなります。

その企業が期待する投資効果によって価値は異なるのです。このクイズの例ですと、年間で7.2%の利回りを期待するかどうかが判断の基準となります。

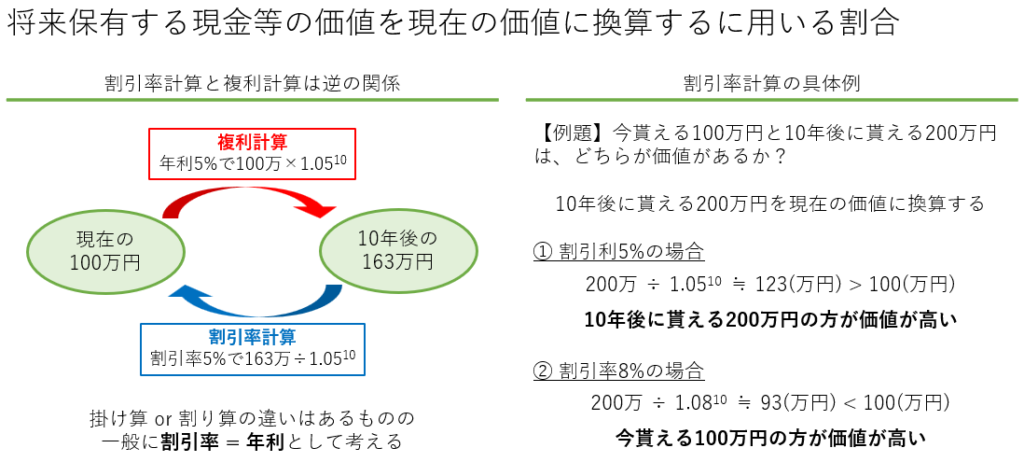

割引率

割引率は、将来のキャッシュフローを現在価値に換算するために使用する割合です。割引率計算と複利計算は逆の関係にあり、投資の妥当性を評価するために重要です。

意思決定会計

意思決定会計で、お金の最適な使い方を決定します。

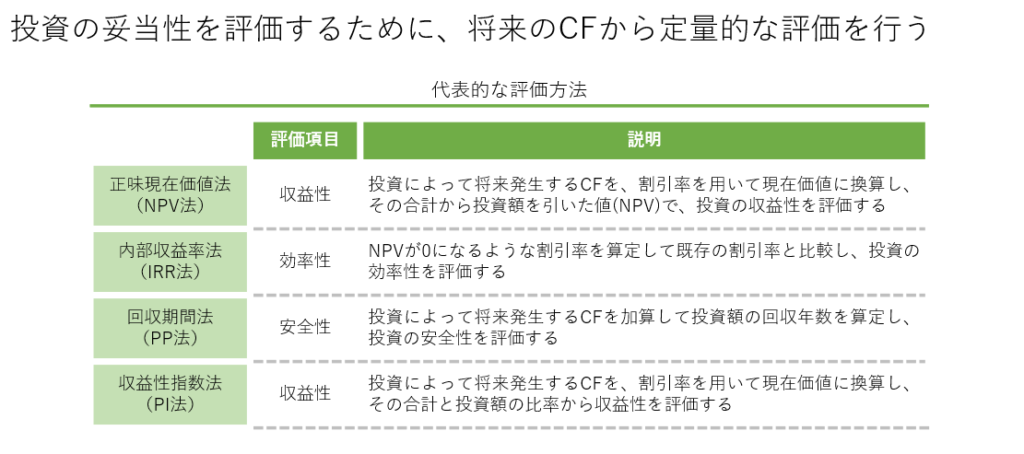

意思決定会計は、企業が資金をどのように使うかを評価し、最適な投資戦略を決定するための手法です。以下の評価方法について詳しく解説します。

正味現在価値法(NPV法)

- 定義: NPV法は、将来のキャッシュフローを現在価値に割り引き、その合計から初期投資額を差し引いたものです。NPVが正の場合、その投資は収益性があると判断されます。

- メリット: 時間価値を考慮し、投資の純利益を正確に評価できます。

内部収益率法(IRR法)

- 定義: IRR法は、NPVがゼロとなる割引率を求める方法です。IRRが企業の資本コストを上回る場合、その投資は収益性があると判断されます。

- メリット: 投資の収益率を直接評価できるため、異なる投資案の比較が容易です。

回収期間法(PP法)

- 定義: PP法は、投資額を回収するのに要する期間を評価する方法です。短期間で回収できる投資が好ましいとされます。

- メリット: 計算が簡単で、投資のリスクを評価するのに役立ちます。

収益性指数法(PI法)

- 定義: PI法は、投資の現在価値と初期投資額の比率を求める方法です。PIが1以上であれば投資は収益性があると判断されます。

- メリット: 投資の収益性を簡単に比較でき、小規模な投資案の評価にも適しています。

財務指標による評価

財務指標を用いて、企業の経営状態を把握し、改善に役立てます。

財務指標は、企業の財務状況やパフォーマンスを多角的に評価するための数値であり、経営判断に欠かせないツールです。以下に、企業の収益性、効率性、安全性、成長性を評価するための代表的な指標を紹介します。

収益性指標

収益性指標は、企業がどれだけ効率的に利益を生み出しているかを示します。

- 売上高営業利益率: 営業利益を売上高で割ったもの。営業活動の効率を評価します。

- 売上高経常利益率: 経常利益を売上高で割ったもの。企業の通常の事業活動による利益の割合を示します。

- 売上高純利益率: 純利益を売上高で割ったもの。全体的な収益力を示します。

- 自己資本利益率(ROE): 純利益を自己資本で割ったもの。株主の投資に対する利益率を評価します。

- 総資産利益率(ROA): 純利益を総資産で割ったもの。企業の総合的な資産運用の効率を評価します。

効率性指標

効率性指標は、企業がどれだけ効率的に資産を活用しているかを示します。

- 総資産回転率: 売上高を総資産で割ったもの。資産の効率的な運用を評価します。

- 固定資産回転率: 売上高を固定資産で割ったもの。固定資産の利用効率を評価します。

- 在庫回転率: 売上原価を平均在庫で割ったもの。在庫管理の効率を評価します。

- 売上債権回転率: 売上高を売上債権で割ったもの。売上債権の回収効率を示します。

安全性指標

安全性指標では、企業の財政的な安定性や支払い能力を評価します。

- 流動比率: 流動資産を流動負債で割ったもの。短期的な支払い能力を示します。

- 当座比率: 当座資産(流動資産から在庫を除いたもの)を流動負債で割ったもの。厳格な短期的支払い能力を評価します。

- 自己資本比率: 自己資本を総資本で割ったもの。企業の財務基盤の安定性を示します。

- 負債比率: 負債を自己資本で割ったもの。企業の借入依存度を評価します。

- インタレスト・カバレッジ・レシオ: 営業利益を支払利息で割ったもの。利子支払能力を評価します。

- 固定比率: 固定資産を自己資本で割ったもの。固定資産への投資が適切かを評価します。

成長性指標

成長性指標では、企業の成長力を評価します。

- 売上高成長率: 売上高の増加率。企業の成長力を示します。

- 利益成長率: 利益の増加率。企業の収益成長力を評価します。

これらの財務指標を総合的に活用することで、企業の財務健全性、収益性、効率性、安全性、成長性を多角的に評価し、経営戦略の策定や投資判断の材料とすることができます。

財務の重要概念

抑えておくべき財務の重要概念を紹介します。

機会損失、埋没原価(サンクコスト)、および企業価値の算出方法について詳しく解説します。

機会損失

また、ここでクイズです。こちらは有名なものです。

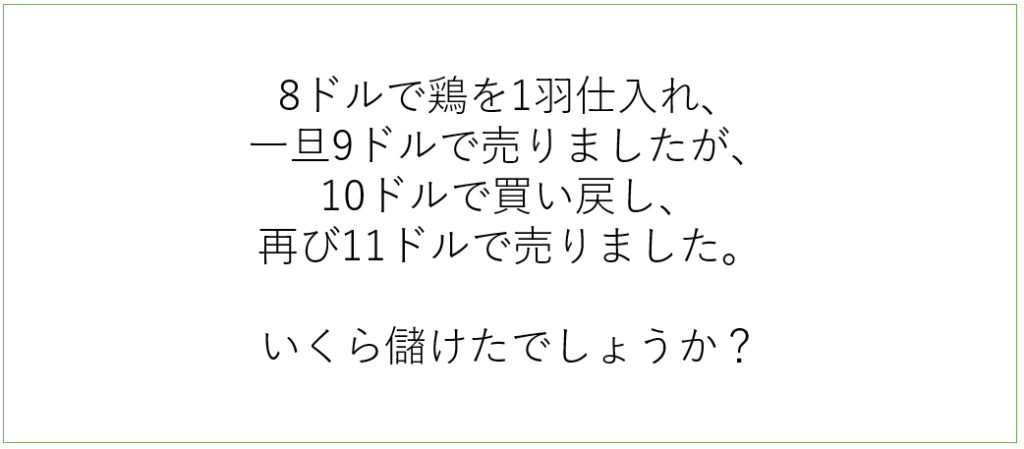

「8ドルで鶏を1羽仕入れ、一旦9ドルで売りましたが、10ドルで買い戻し、再び11ドルで売りました。いくら利益が出たでしょうか?」

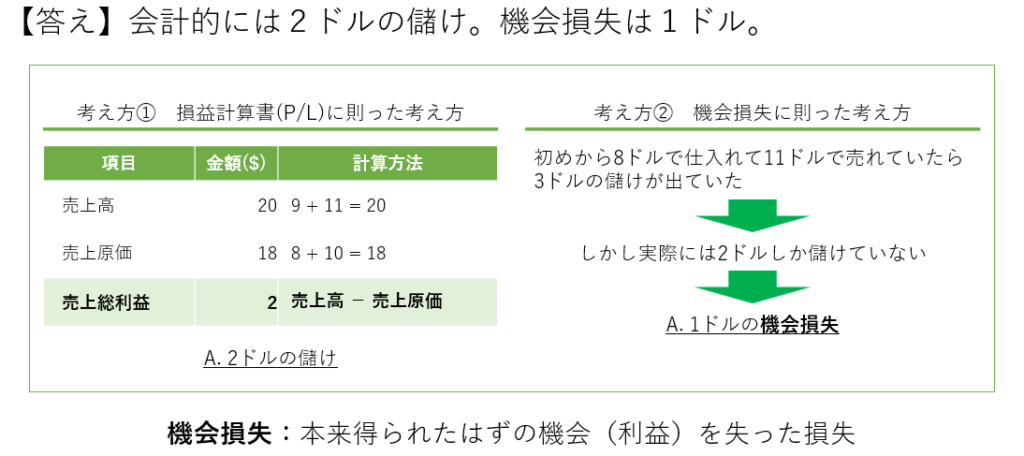

答えは、「会計的には2ドルの儲け。機会損失は1ドル」です。

利益を実現した数値と捉えるのか、本来得られた利益に着目するかによって考え方が変わるのです。

機会損失とは、ある選択をすることで他の選択肢を放棄することによって失われる潜在的な利益のことです。この概念は、企業が意思決定を行う際に非常に重要です。機会損失を考慮することで、資源の最適配分が可能になります。限られた資源を最も効率的に利用する選択肢を選ぶことで、全体の利益を最大化することができます。

また、リスクとリターンのバランスを取るためにも機会損失を評価することが重要です。リスクを最小限に抑えながらリターンを最大化する戦略を立てることができます。

他にも、このクイズでは、様々な前提条件を加えることで解釈が異なる場合があります。ぜひ、こういう場合はこう捉えられるという思考を凝らしてみることをお勧めします。複数のシナリオを検討し、異なる前提条件の下での結果を比較することで、最も適切な意思決定を行うための土台を築くことができます。

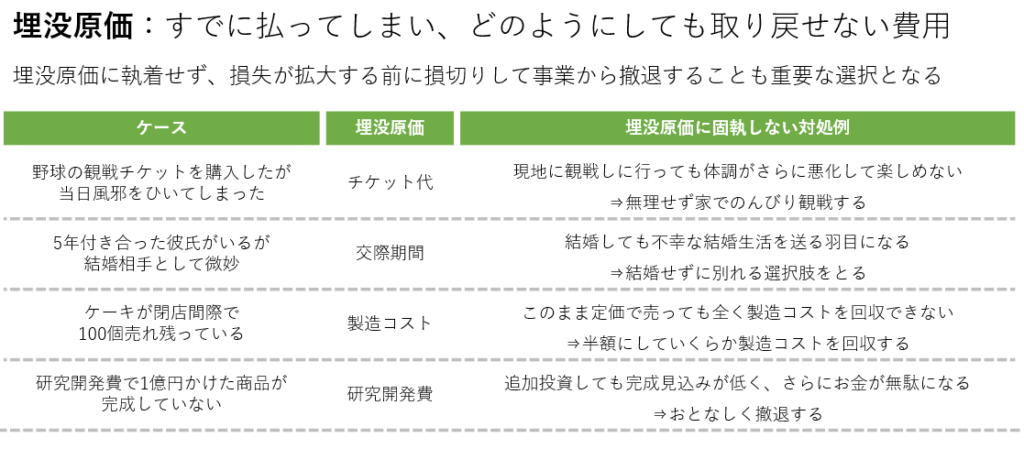

埋没原価(サンクコスト)

埋没原価とは、すでに支払ってしまい、取り戻せない費用のことです。重要なことは、意思決定を行う際に埋没原価に執着せず、適切なタイミングで損切りを行うことです。埋没原価を考慮しても将来の利益には影響を与えないため、現時点での最善の選択に集中することが求められます。

例えば、投資プロジェクトの見直しの場合、すでに投入した資金にこだわるのではなく、今後の利益やコストを基に判断することが重要です。同様に、ビジネス戦略を変更する際も、過去に費やした費用に執着せず、将来的な成果を見据えて適切な判断を下すべきです。

企業価値の算出方法

企業価値の算出方法には以下の3つのアプローチがあります。

- インカムアプローチ: 企業が生み出す収益(キャッシュフロー)をもとに企業価値を算出する方法です。

- マーケットアプローチ: 事業の類似する上場企業のマーケットにおける株価等の数値から相対的に企業価値を算出する方法です。

- コストアプローチ: 貸借対照表に記載された資産・負債をもとに、これらを新規に調達した場合どの程度費用がかかるかという観点から企業価値を算出する方法です。

資金調達と資本構成

資金調達方法と資本構成を最適化することで、事業推進のスピードアップを図れます。

企業は、自己資本と他人資本のバランスを取りながら、自己金融、直接金融、間接金融の方法を用いて資金を調達します。

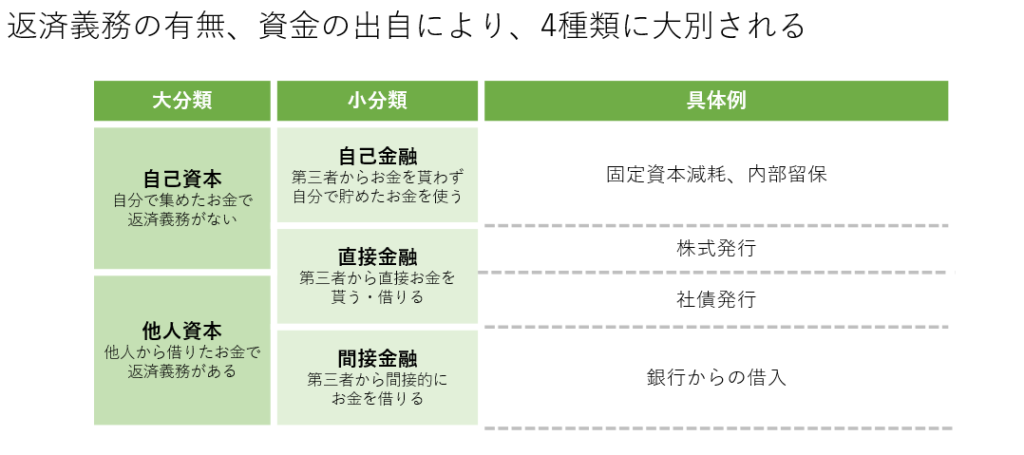

自己資本と他人資本

資金調達は自己資本と他人資本に大別されます。自己資本は返済義務がなく、株式発行や内部留保などが含まれます。他人資本は返済義務があり、銀行借入や社債発行が含まれます。

資金調達の分類

資金調達の方法は、自己金融、直接金融、間接金融に分類されます。自己金融は内部留保など、自分で貯めたお金を使う方法です。直接金融は株式発行や社債発行など、第三者から直接お金を調達する方法です。間接金融は銀行借入など、第三者から間接的にお金を借りる方法です。

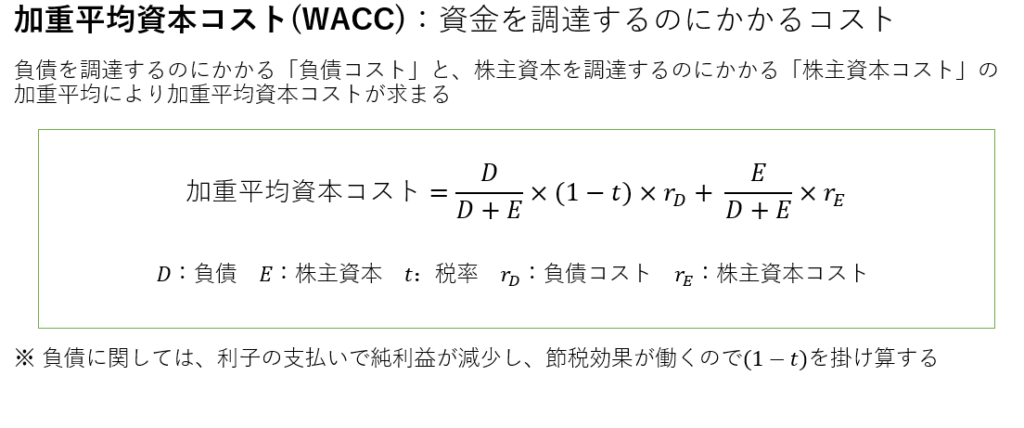

加重平均資本コスト(WACC)

加重平均資本コスト(WACC)は、資金を調達するのにかかるコストを示します。負債コストと株主資本コストの加重平均によって求まります。負債コストには節税効果が働くため、税効果を考慮して計算します。

まとめ

この記事を通じて、企業の財務管理の基本から高度な投資判断、資金調達の最適化まで、総合的な財務戦略を構築するための知識を提供しました。以下に、各章のポイントを簡潔にまとめます。

- 財務の基本と投資:財務と会計の違いを理解し、投資の定義や具体例、現在価値と将来価値、割引率の概念を学ぶことで、企業の資金管理と投資判断の基礎を築くことができます。

- 意思決定会計:正味現在価値法(NPV法)、内部収益率法(IRR法)、回収期間法(PP法)、収益性指数法(PI法)などの評価方法を活用して、企業の投資意思決定を支援し、最適な投資戦略を立てることができます。

- 財務指標による評価:収益性指標、効率性指標、安全性指標、成長性指標を用いて、企業の財務状況を多角的に評価し、経営状態の改善点を明確にします。

- 財務の重要概念:機会損失や埋没原価(サンクコスト)を理解し、企業価値の算出方法(インカムアプローチ、マーケットアプローチ、コストアプローチ)を学ぶことで、経営判断の精度を高めることができます。

- 資金調達と資本構成:企業が自己資本と他人資本のバランスを取り、資金調達の分類や加重平均資本コスト(WACC)を理解して、資本構成の最適化を図り、事業のスピードアップを実現します。

これらの概念を理解し、実践することで、企業は持続的な成長と健全な経営を実現できるでしょう。財務の基本を押さえ、効果的な投資と資金調達戦略を駆使して、経営の質を高めていきましょう。

コメント