財務諸表とは何か

財務諸表は、企業の経営状況を把握し、評価するための基本的なツールです。

財務諸表は主に損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)の3つから成り立っています。特にこれらを財務三表と呼びます。

損益計算書(P/L)

損益計算書(Profit and Loss Statement)は、企業の一定期間における収益と費用を示し、利益や損失を計算する財務諸表です。売上高から始まり、売上原価、販売費及び一般管理費(販管費)、営業外収益・費用、特別損益を経て、最終的に税引後当期純利益を算出します。

貸借対照表(B/S)

貸借対照表(Balance Sheet)は、特定時点における企業の財政状態を示す財務諸表です。資産、負債、純資産の3つの要素から構成され、企業が所有する資産と、それに対する負債および自己資本の関係を明らかにします。

キャッシュフロー計算書(C/F)

キャッシュフロー計算書(Cash Flow Statement)は、企業の一定期間における現金の流れを示す財務諸表です。営業活動、投資活動、財務活動の3つのキャッシュフローに分かれており、企業の現金の出入りを明確にします。

オレンジジュース屋さんでわかる会計

具体的なオレンジジュース専門店を想定して解説します。

前提条件の説明

オレンジジュース屋さんの例を用いて、財務諸表の基本を理解します。

以下の前提条件をもとに、各財務諸表の内容を見ていきます。

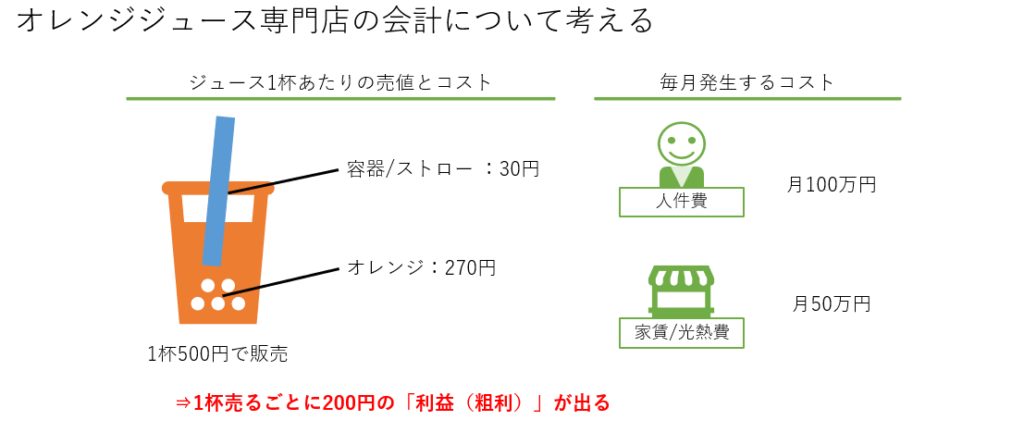

- ジュースは1杯500円で販売

- 原材料の容器とストローは1杯あたり30円、オレンジは270円

- 月に1万杯売れると仮定し、月の売上は500万円

- 資本金100万円、銀行から200万円借入(月利1%)

- 毎月銀行に利子の2万円を返済

- 人件費は月100万円、家賃と光熱費は月50万円

- キッチンなどの設備を200万円で購入(初月減価償却費2万円)

- 材料は1か月先の分まで仕入れておき、1か月後に支払い

- 今月にオレンジの盗難に遭い、被害額は6万円分

損益計算書(P/L)

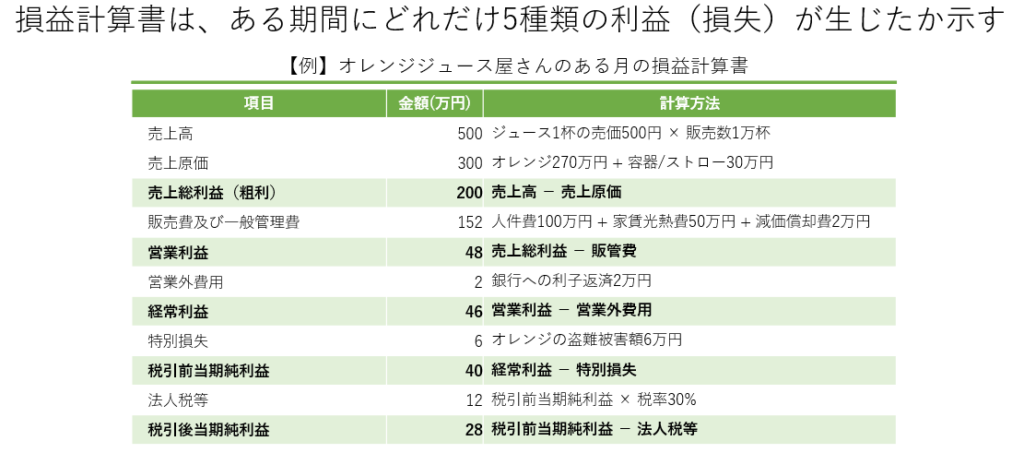

損益計算書は、ある期間での利益の状況を表します。

損益計算書の基本構造

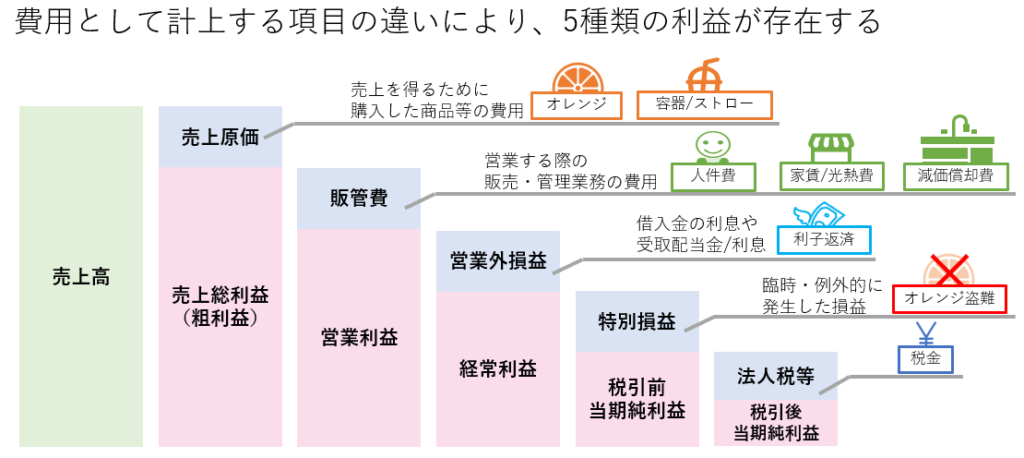

損益計算書は、一定期間にどれだけ5種類の利益(損失)が生じたかを示します。具体的には、売上高から始まり、売上原価、販管費、営業外収益・費用、特別損益を経て、税引後当期純利益に至るまでの各利益を示します。

利益には種類がある

利益には以下の5種類があります。

- 売上総利益(粗利益): 売上高から売上原価を差し引いた利益。

- 営業利益: 売上総利益から販管費を差し引いた利益。

- 経常利益: 営業利益に営業外収益を加え、営業外費用を差し引いた利益。

- 税引前当期純利益: 経常利益から特別損益を加減した利益。

- 税引後当期純利益: 税引前当期純利益から法人税等を差し引いた利益。

利益 = 残っている現金ではない

利益は売上高から費用を差し引いたものですが、必ずしも手元に残っている現金を意味するわけではありません。例えば、商品を販売してから代金を受け取るまでにタイムラグがある場合、利益が出ていても現金が不足することがあります。このため、黒字倒産といった現象が起こり得ます。

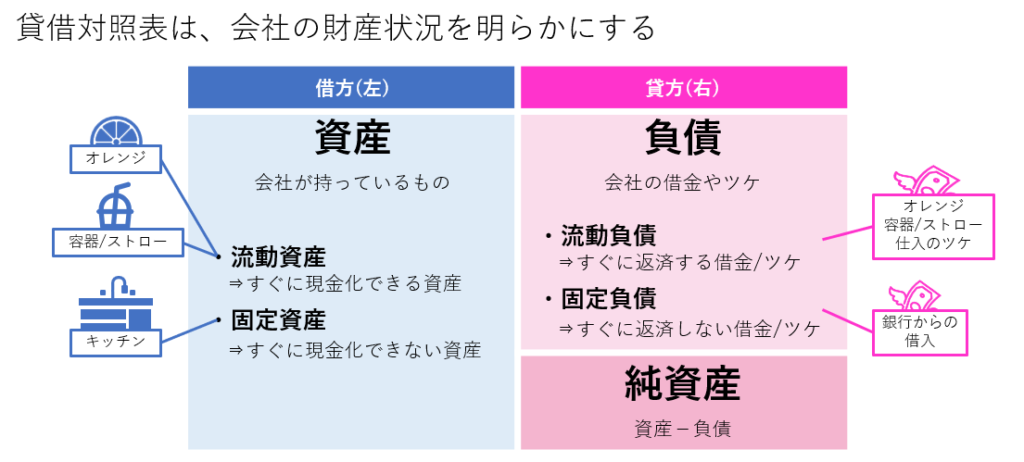

貸借対照表(B/S)

貸借対照表は、ある時点での企業のお金の状態を表します。

貸借対照表の基本構造

貸借対照表は、企業の財政状態を示し、資産、負債、純資産の3つの要素から構成されます。貸借対照表を見ることで、企業の財政状況を把握することができます。

- 資産: 企業が所有する全ての資産。流動資産(現金、売掛金、在庫など)と固定資産(土地、建物、機械設備など)に分けられます。

- 負債: 企業が返済しなければならない借金や義務。流動負債(買掛金、短期借入金など)と固定負債(長期借入金、社債など)に分けられます。

- 純資産: 資産から負債を差し引いた残りの金額。企業の自己資本を示します。

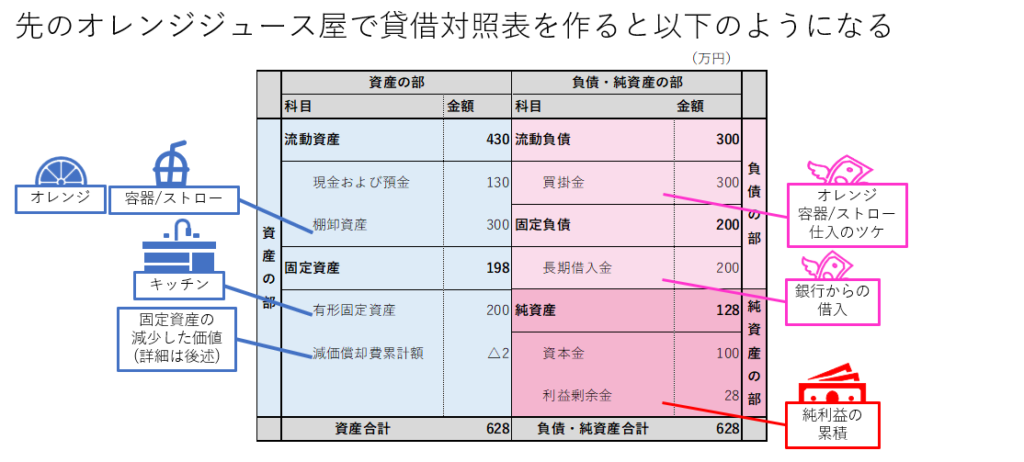

貸借対照表の内容

貸借対照表の内容は、具体的には、銀行口座に入っている預金額や会社が持つ現金、キッチンなどの物理的な資産、オレンジの在庫といった流動資産が反映されます。また、会社が抱える借金やその他の負債も表示されます。さらに、これらの資産と負債の差し引きにより、会社の純資産や株主資本の状況を確認することができます。このように、貸借対照表を通じて、会社の財務状態、流動性、資本構造などを総合的に理解することができます。

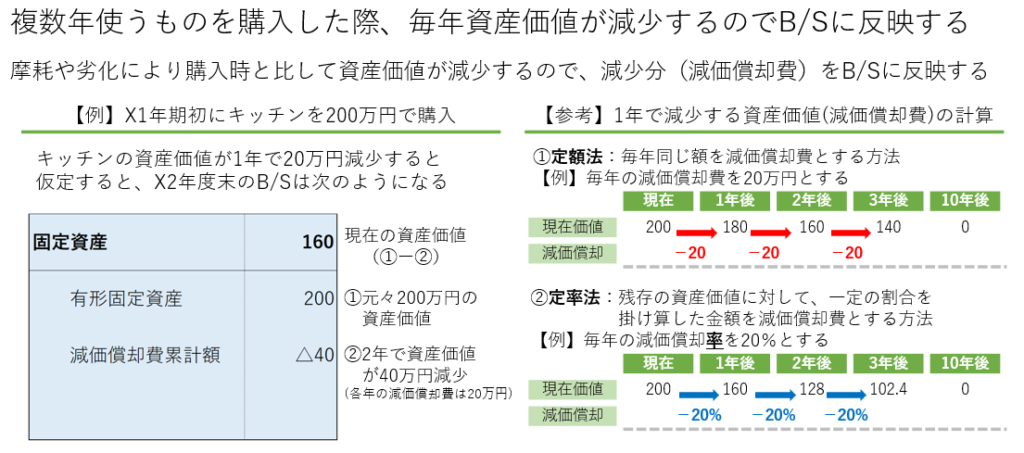

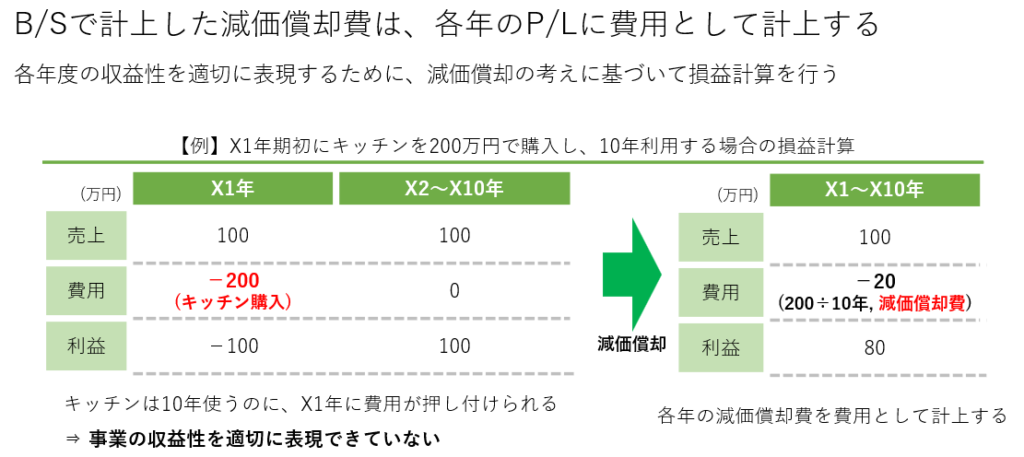

減価償却の概念

減価償却は、固定資産の価値が時間とともに減少することを会計上で表現するための方法です。購入した資産の価値を使用年数にわたって費用として計上します。

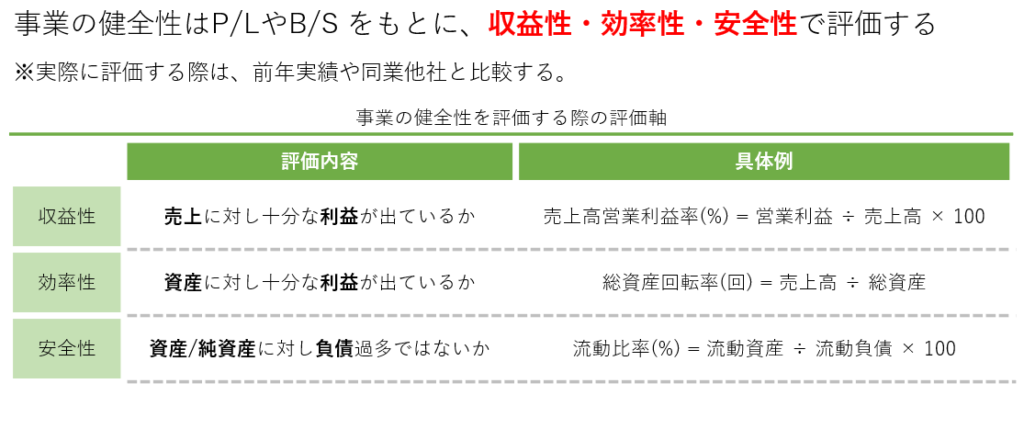

事業の健全性の評価

事業の健全性は、収益性、効率性、安全性の観点から評価されます。例えば、収益性は売上高営業利益率、効率性は総資産回転率、安全性は流動比率で評価します。

- 収益性: 売上に対し十分な利益が出ているか。

- 効率性: 資産に対し十分な利益が出ているか。

- 安全性: 資産/純資産に対し負債過多ではないか。

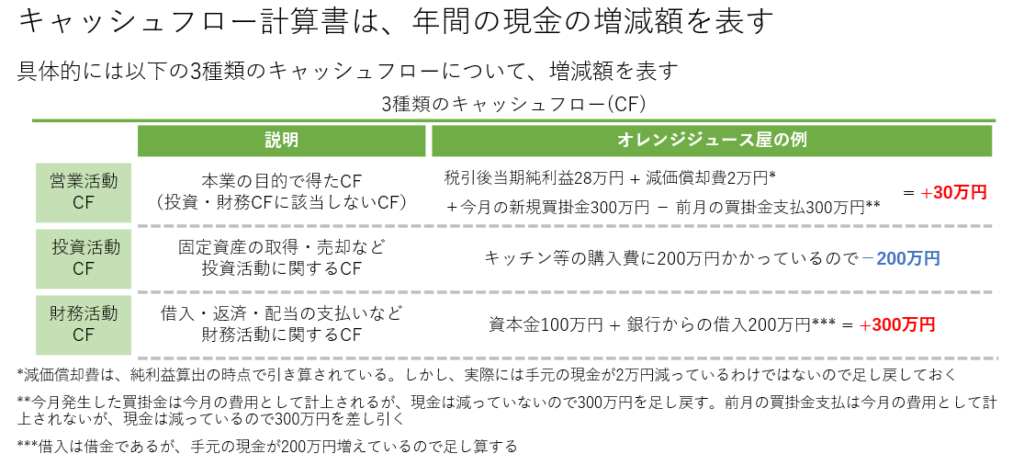

キャッシュフロー計算書(C/F)

キャッシュフロー計算書は、企業の現金の流れを表します。

会計の処理は過去や未来の取引を含むため、現実のお金の流れに着目します。

キャッシュフロー計算書の基本構造

キャッシュフロー計算書は、会社の現金の流入と流出を示し、経営活動の健全性を評価するのに役立ちます。資金繰りの管理に用いられ、短期的な現金の必要性や支払い計画を立てる際に重要です。また、投資判断を行うための基礎情報となり、財務健全性の評価にも利用されます。

キャッシュフローの種類

営業活動、投資活動、財務活動の3つのキャッシュフローに分かれています。

- 営業活動によるキャッシュフロー: 本業の営業活動から得られる現金の流れ。

- 投資活動によるキャッシュフロー: 固定資産の取得や売却など、投資活動による現金の流れ。

- 財務活動によるキャッシュフロー: 借入や返済、配当の支払いなど、財務活動による現金の流れ。

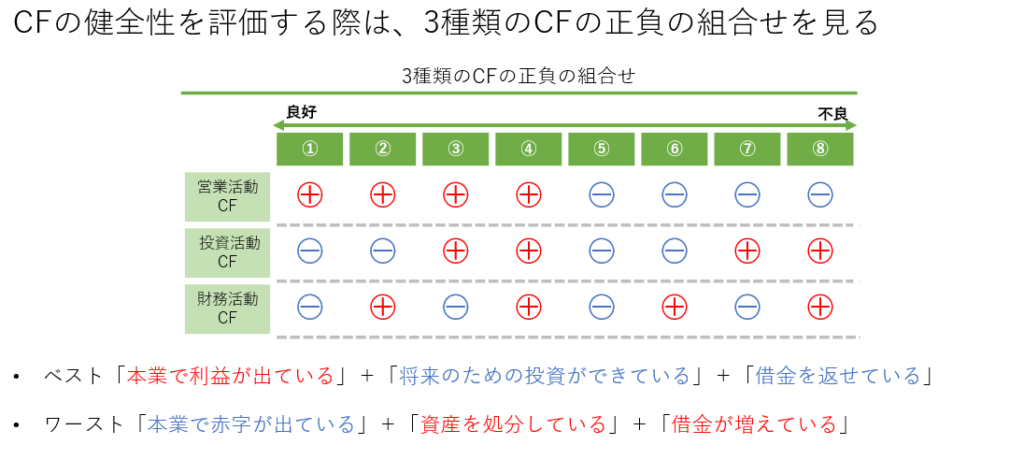

キャッシュフローの健全性の評価

キャッシュフローの健全性は、営業活動CFがプラスであること、投資活動CFが適切に行われていること、財務活動CFが健全であることなどから評価されます。

事業における会計テーマ

その他、重要な会計テーマについて解説します。

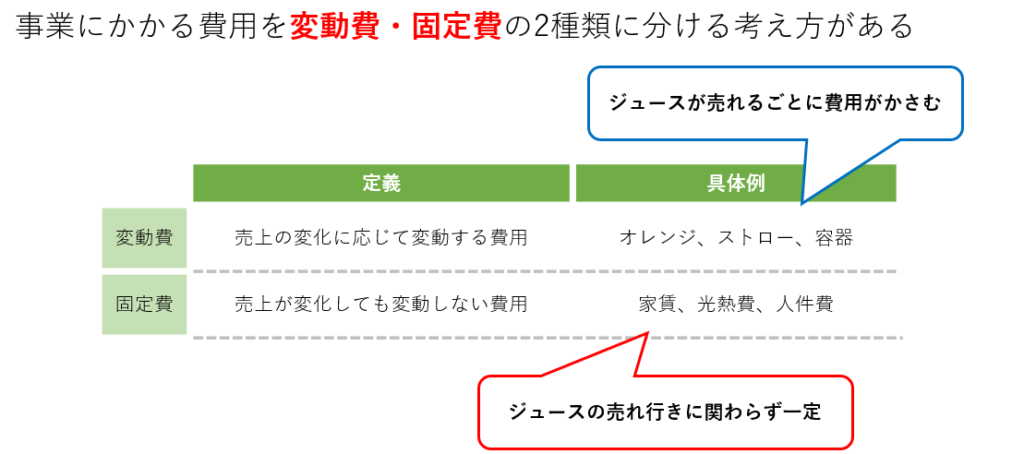

変動費と固定費

事業にかかる費用を変動費と固定費に分けることで、費用管理がしやすくなります。変動費は売上の変化に応じて変動し、固定費は売上が変化しても変動しません。

- 変動費: 売上の変化に応じて変動する費用。

- 固定費: 売上が変化しても変動しない費用。

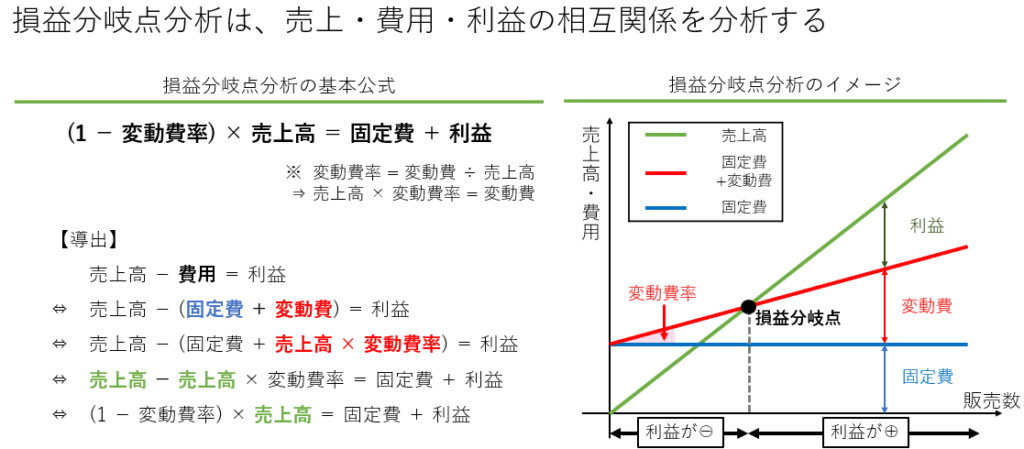

損益分岐点(CVP)分析

損益分岐点分析は、売上と費用の関係を分析し、利益がゼロになる売上高を求める方法です。損益分岐点を超えると利益が生じます。

営業レバレッジと値上げの効果

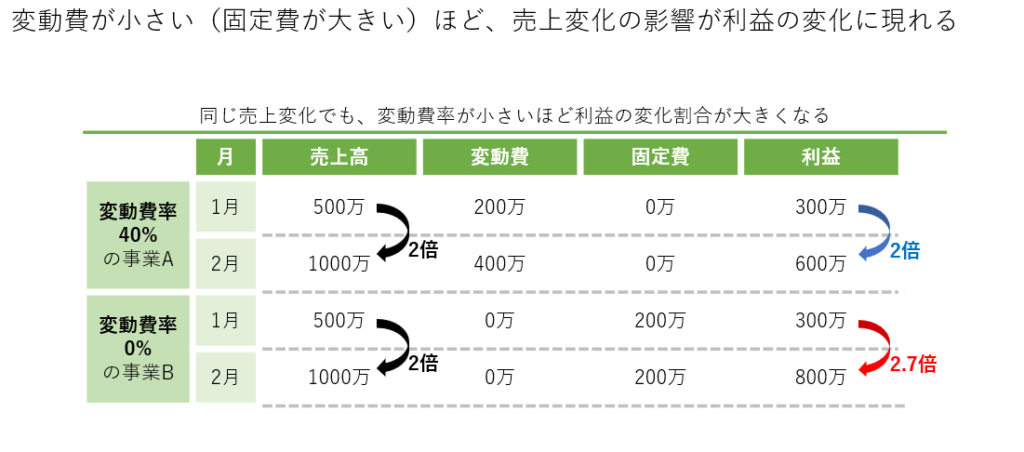

営業レバレッジは、固定費が大きいほど売上変動が利益に与える影響が大きくなることを示します。変動費が小さいほど利益の変動割合が大きくなります。

値上げの効果は、変動費率によって異なります。変動費率が高いほど、値上げによる利益増加の効果が大きくなります。

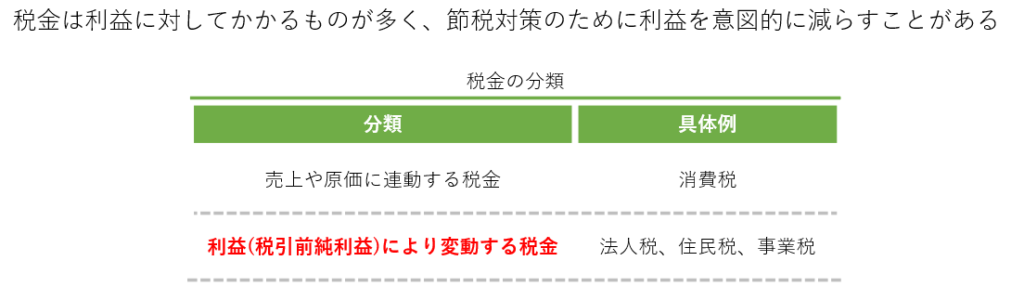

税金のかかる対象

税金は利益に対して課されるものが多く、売上や原価に連動する消費税、利益により変動する法人税、住民税、事業税などがあります。

まとめ

損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/F)は、企業の経営状況を多角的に評価するための基本的な財務諸表です。これらの財務諸表は、企業の収益性、財政状態、現金の流れを明確に示すことで、経営者や投資家にとって重要な情報源となります。

- 損益計算書(P/L) は、一定期間の収益と費用を示し、最終的な利益や損失を計算します。企業の経営成果を評価し、収益性の分析やコスト管理に役立ちます。

- 貸借対照表(B/S) は、特定時点での企業の資産、負債、純資産の状況を示します。企業の財務健全性を評価し、資本構成や流動性の分析に利用されます。

- キャッシュフロー計算書(C/F) は、一定期間の現金の流れを示し、営業活動、投資活動、財務活動に分けて現金の動きを把握します。企業の現金管理や資金繰りの分析に不可欠です。

最終的には、財務諸表を駆使して経営の意思決定を支援し、企業の長期的な成功を導くための重要なツールとして活用することが求められます。

コメント